“比尔盖茨最新身价900亿美金,创了历史新高。不过,目前他名下只持有微软大约3%的股票,市值不到200亿美元。其他700亿通过减持微软股票之后再投资赚来的。话说1994年,比尔盖茨聘请了投资高手拉尔森来管理资产。当时比尔盖茨身价只有50亿美元,现在900亿身家大都是这些年投资高手拉尔森通过投资赚来的。那拉尔森是如何投资的呢?他减持了比尔盖茨的微软股份,将其转变为多元化投资组合,使盖茨持有微软的股份由45%直降为3%。然后通过投资赚取了数百亿美金!如果当年盖茨不请投资高手做投资现在会是什么结果呢?45%的微软股票市值约为2900亿美元。”

这段评论的意思非常明显,实际上是在嘲讽专业投资经理们所谓的资产配置理论。这个段子试图告诉我们,给世界首富管理财富的专业人士也不过如此,找专业人士管理财富,还不如自己管理。但事实真的是这样吗?实际上,在衡量一个人的投资业绩时要考虑以下要点:

1、站在当前时点评价一个人的历史投资绩效时,总会发现当时的投资决策不够完美,但这样的想法忽略了一个基本事实,即每个人都只是基于事前的信息集对未来进行判断,没有人能完美地预测未来,做出事后看起来最好的投资决策。这就是中国的一句俗话——千金难买早知道。

2、在评价一个人的投资业绩时,要考虑投资决策者面临的风险承受能力和流动性约束。一般而言,高投资收益来自于高风险,因此考察投资绩效时,不能只看投资的收益率,还要看承担了多少风险。如果投资者对风险承受能力较低,那么较低的投资收益率也是正常的。此外,流动性差的资产通常会有更高的回报,即流动性溢价。所以,评价一个人历史投资业绩时也要考虑投资决策者对资产流动性的要求。

1、千金难买早知道

所谓投资,就是今天投入资金,未来得到回报。所以,投资是面向未来的。但是,未来是不确定的。俗话说,千金难买早知道,说明预测未来是很难的。站在1994年,即使是比尔盖茨——微软的创立者,也未必能知道微软未来的前途如何。上世纪90年代的美国是高科技公司发展的黄金时代,众多在Nasdaq股票交易所上市的高科技公司的股价和市值都飞速上升。微软公司的前景也一片大好,1995年,微软公司首次登上财富500排行榜,股票市值达413亿美元。但是,2000年的互联网泡沫破灭和2008年全球金融危机,对世界经济产生了巨大的影响。许多世界级大公司都在这两场灾难中一蹶不振。很多大名鼎鼎的科技公司,比如雅虎、戴尔、IBM、诺基亚、通用电器,要么股价低迷,要么退市,甚至倒闭。因此,比尔盖茨又怎么能知道20年后自己创立的公司会变成巨无霸,还是会烟消云散。

可以举一个所有中国人都更有感触的例子。站在现在回过头看,过去20年里中国普通人就能接触到的暴富机会就是闭着眼睛尽可能多地买房,但是这么多年里真正靠买房发财的人有几个?说这个例子是想告诉大家,未来是不确定的,绝大多数人都是事后诸葛亮。

2、收益的背后是风险

专业的资产管理,首先考虑的是投资者对资产流动性、投资期限的要求,以及投资者对风险的承受能力,然后在这些约束下,尽量实现收益最大化。通常情况下,高收益会伴随高风险。不考虑投资风险,只追求投资收益的思维,都是不全面的。

投资过程中很重要的一部分就是风险控制。但是,由于风险控制这项工作的特殊性,导致人们很难注意到它的正向作用。风险控制成功时,损失不会发生,风控的业绩体现不出来。一旦风险控制失败,人们就会把矛头指向风控,批评它的不到位。人们在评价拉尔森的投资业绩时,只说到他管理的资产达到了每年11%复合增长率,却没有谈及他是在多大的风险敞口下获得这样的业绩。事实上,拉尔森一直以保守的价值投资者形象出现。正是由于其保守的风格,也让他管理的资产在2008年金融危机时的损失低于道琼斯工业平均指数下跌的程度。由于比尔盖茨个人资产中相当大的比例投资于微软公司的股票,所以拉尔森有针对性地将比尔盖茨的其他资产配置于与科技行业相关性较低甚至反向相关的资产中,包括债券、各种传统行业公司的股票,甚至实物资产中,以降低资产的风险。

3、多元化投资降低了风险

比尔·盖茨通过家族办公室——瀑布投资来管理其家族财富,负责管理瀑布投资这一家族信托的人是迈克尔·拉尔森。为避免盖茨的财富过度集中于微软公司,拉尔森将财富分散投资于科技行业以外的资产,每季度减持微软公司股票所获得的现金,大部分被转移到瀑布投资进行管理,避免对家族主业(科技行业)过高的风险敞口。瀑布投资的投资组合中包括美国短期国债、通货膨胀保值债券(TIPS)、美国常规公司债券、少部分的垃圾债券、外国国债以及住房抵押贷款支持证券(MBS)、新兴国家债券、PE基金、与微软无相关性、甚至于科技股反周期的股票组成(能源、食品等)、实物资产组成(石油、房地产等)。此外,拉尔森还将资金分配给多家外部基金。

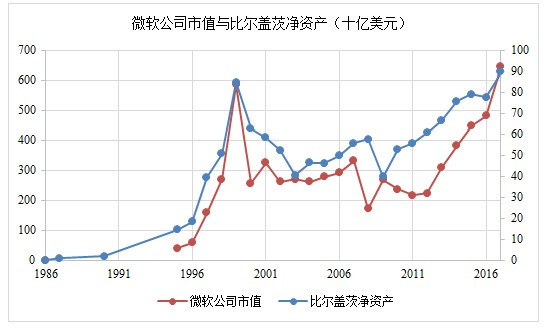

那么拉尔森管理盖茨资产的风险控制效果如何呢?我们对比盖茨的净值曲线和微软公司市值曲线,不难发现,在美国股市经历2000 年互联网泡沫破裂和2008 年金融危机重创时,拉尔森所管理的盖茨个人财富受到的冲击,但比微软公司的市值受到的冲击小。同时,微软的市值一度跌去顶峰2/3,而盖茨的回撤只在1/2 多。特别是,随着拉尔森逐步出售盖茨持有的微软公司的股票,盖茨的净资产与微软的市值的相关性逐步降低。以上的对比数据说明了,“资产多元化投资”的理念,让比尔盖茨的资产波动大大降低了。

4、集中投资导致破产的例子并不鲜见

的确,如果比尔盖茨孤注一掷,将全部身家压在微软公司的股票上,现在的财富将远远超过900亿。但是,还有一种可能,尽管这种可能没有发生——那就是微软公司股价表现不佳,甚至倒闭,那么世界上将没人会记得比尔盖茨这个人。事实上,将个人财富全部集中投资于一类资产导致倾家荡产的案例并不鲜见。香港男演员歌手钟某借钱购买香港房产,此后香港楼市大跌,他不仅将自己名下全部房产抵押出去,还拖欠了2.5亿港元的债务。香港男演员张某投资房地产,正赶上2009年金融危机,房价一落千丈,几乎破产。我国的期货界传奇刘某,在2015年股灾中在高位满仓做多期指和配资买股票,最终导致破产,在华贸中心酒店顶楼平台跳楼自杀。20世纪初,许多曾经红极一时的互联网公司都曾经吸引来上千万的风险投资,如亿唐、尚阳科技、PPG等,但是他们最终都因为经营不善而破产,导致投资人血本无归。可见,风险永远与收益成正比,多元化的投资才是财富稳健增长的必然选择。孤注一掷的投资方式,可能一夜暴富,但也可能倾家荡产。

5、失去财富导致的痛苦大于获得财富得到的快乐

心理学研究发现,失去财富所带来的痛苦比获得财富带来的快乐程度要大得多。如果盖茨的财富从900亿上涨到1800亿,比尔盖茨还是比尔盖茨。但是,如果盖茨的财富从900亿下降到0,会是什么结果?盖茨将会被遗忘。

华尔街有句俗语叫“穷人炒股,富人持债”。这是因为,人拥有的财富越多,越害怕失去财富,理财理念越保守。他们知道创业的艰辛,获取财富很难,好不容易获得了财富,一定要守住,不会为了获得高收益而去冒险。相反,手中财富不多的人更喜欢冒险,因为即使把仅有的财富亏掉,绝对值也不大,所谓“光脚的不怕穿鞋的”。此外,富人对金融市场的了解往往更深,组合管理和风险控制的意识更强,知道“不能把所有鸡蛋放在一个篮子里”,其资产也往往委托专业投资者管理。虽然通常来讲,专业投资者并不一定取得比大盘更好的收益,但往往还是能避免低级错误和灾难性的损失。

6、个人投资者应相信多元化投资

一直以来,个人投资者都是我国股市的主要参与者。根据2018年3月14日深交所发布的《2017年个人投资者状况调查报告》,从投资者结构看,我国股市中小投资者超七成,2017年证券账户资产量低于50万元的投资者(中小投资者)占比75.1%。调查显示,超半数投资者持有股票低于3支,个人投资者平均持股4.9支。这一统计数据说明个人投资者通过分散投资来控制风险的意识相当薄弱。正如我们在前文所解释的,集中投资虽然有可能带来一夜暴富,但更有可能导致大幅亏损。尤其是个人投资者通常处于信息劣势地位,集中投资产生高收益的概率极小,更多时候带来的是风险。

个人投资者一般资金不多,分散投资成本会比较高,而专业投资者汇集了大量个人投资者的资产,因此可以充分的多元化配置。所以,即使不考虑专业投资者相对个人投资者是否有更高的投资能力,将资金交给专业投资者管理,至少可以获得低成本的多元化投资降低风险的好处。

作者:吴偎立,中央财经大学金融学院助理教授;欧阳辉,长江商学院金融学杰出院长讲席教授。

文章来源:《21世纪商业评论》

【完满班级】承千年精粹 淬炼

【完满班级】承千年精粹 淬炼